德康代养猪利润怎么样(德康再次向港交所申请上市2022年前三季度生猪销量全国第六,黄羽肉鸡销量排名第

来自:猪之家 | 2024年01月10日

浏览量:

1月31日,四川德康农牧食品集团股份有限公司(简称"德康农牧”)向港交所主板提交上市申请,这是继其于2021年6月29日递表失效后的再一次申请。

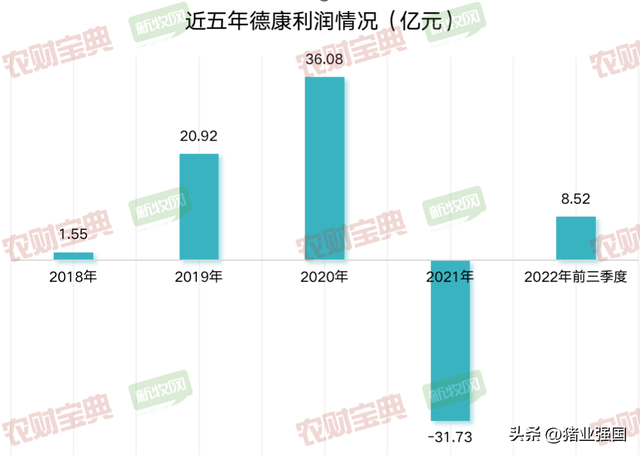

作为西南地区的养猪龙头企业之一,招股书显示,2022年前三季度德康农牧实现营收96.22亿元,同比增长31.31%,利润约8.52亿元,同比增长123.5%,生猪销售量约390万头,成功跻身全国养猪企业前六强。

图片来源:德康农牧官网

作为业内知名的农牧巨头,德康农牧专注于生猪、黄羽肉鸡育种、养殖以及饲料生产方面垂直一体化的产业链,致力于打造具备全产业链能力的、行业领先的中国高端食品制造企业。

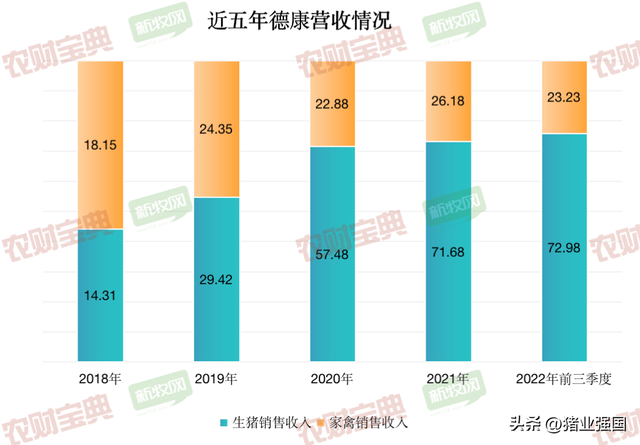

在公司业绩方面,根据德康农牧发布的招股说明书,2020-2022前三季度营收分别为81.45亿元、99.02亿元和96.64亿元。

2020-2022前三季度公司利润分别为36.08亿元、-31.73亿元和8.52亿元。

2020年、2021年及2022年前三季度,公司生猪产品贡献的收入分别占总收入的70.6%、72.4%及75.5%;家禽产品贡献的收入分别占总收入的28.1%、26.4%及24.0%;辅助产品贡献的收入分别占总收入的1.3%、1.2%及0.5%。

德康的业务遍布于中国12个省及自治区的39个城市,主营业务分三个部分,即生猪、家禽以及辅助产品。其中公司的生猪及家禽板块为核心业务,生猪产品主要包括商品肉猪、种猪、商品仔猪及公猪精液。家禽产品主要包括黄羽肉鸡及鸡苗蛋。 德康一直通过生猪和家禽两大板块业务双轮驱动。

在生猪养殖板块,德康集团的经营业绩自德康集团成立以来高速增长,在过往10年,德康集团的生猪销售量增长超过100倍。根据招股书数据显示,2018-2022年前三季度生猪出栏量分别为99.27万头、124.21万头、140万头、370万头及390万头。根据弗若斯特沙利文报告,德康农牧2022年生猪收入及销量在中国所有生猪供应商中排名第六名。

据悉,德康集团是中国唯一拥有两家农业产业化国家重点龙头企业及两家国家级生猪核心育种场的养殖企业。并且德康农牧植根并深耕西南地区,在西南地区拥有2096个家庭农场,形成了完善的农场体系。与此同时,公司已经布局华南、华东及中国东北等粮食主产区及生猪主要销售区。目前在三个地区建立了3个核心种猪场、2个公猪站、9个扩繁场,可支撑未来在该三个地区的养殖业务扩展。

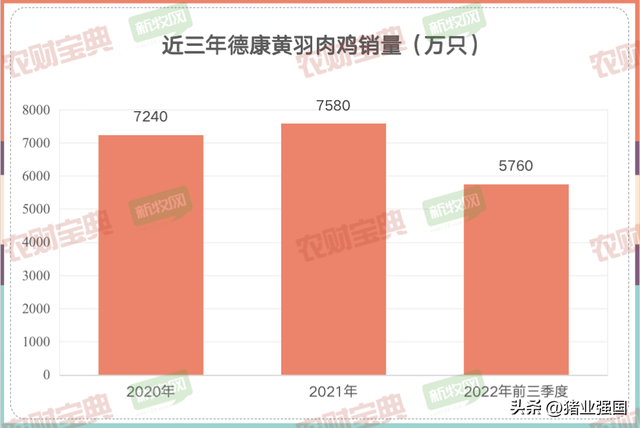

在家禽板块,根据弗若斯特沙利文报告,德康农牧在中国所有黄羽肉鸡供应商中排名第三,2022年前三季度公司销售黄羽肉鸡5760万只。

此外,公司披露称,德康农牧募资拟用于拓展现有生猪和黄羽肉鸡养殖业务;用于发展公司的食品加工业务;用于研发投入及信息科技系统;用于战略投资或潜在收购;用于偿还利息介乎2.1%至4.2%的若干尚未偿还的银行贷款等。

值得注意的是,受产业周期影响,公司盈利能力也呈现大幅波动。其中生猪业务的毛利率从2020年的55.2%下跌至2022年前9月的4.8%;而同期家禽业务的毛利率则从-2.2%升至11%;综合毛利率则由38.8%降至6.3%。

德康集团也提示称,由于养殖行业的特殊性,生物产品售价和饲料成本均存在周期性波动,会对公司业绩产生重大影响,生物性资产也经常性面临减值压力。此外包括宏观经济、环保政策、禽畜疫病等外部因素也是公司经营面临的重大潜在风险。

记者:农财宝典新牧网徐晓敏

- 发酵床养猪夏天怎么办(都说夏天发酵床养猪不靠谱,事实是他们没用对)

- 养猪建沼气池有补贴吗(农村的沼气池没被禁止,国家还花500亿推广,为啥农民却不用了?)

- 猪草养猪(“猪吃百样草,煮熟效更高”有道理吗?为什么很少人用草喂猪?)

- 江苏连云港养猪场(一文了解大名鼎鼎的连云港丹育及北欧农庄系列猪场)

- 如何学养猪(学习如何养猪)

- 中国最大养猪企业排名(最新10月牧原、温氏、新希望等18个养猪巨头排名出炉)

- 农村养猪猪舍怎样建(21年老养猪户手把手教你建设一款适合农民的中小型养猪场,收藏了)

- 福鼎养猪场(大佬扎堆,继丁磊、马云之后,又一个互联网大佬进军养猪产业)

- 信阳养猪(奏响牧业强劲发展之歌──信阳市畜牧业发展纪实)

- 绵阳正大养猪场加盟(入局食品电商和便利店,年近百岁的正大能抓住年轻人的胃么?)