养猪会计分录(猪场的成本分配原理)

来自:猪之家 | 2024年04月26日

浏览量:

对养猪业来说,会计核算体系的最核心内容是“成本归集与分配”。

成本归集与分配的精细度与科学性,是养猪公司高效管理与科学决策的关键。

2

以下是我对猪场成本归集与分配的多年业财融合工作经验总结,不一定全面,也不一定对,抛砖引玉,仅供交流。

3

成本归集与分配的基本原则

养猪公司财务部在设计会计核算体系时,如何判断养猪公司的成本核算方法与成本核算的精细度级别匹配公司发展阶段、经营模式?

如何平衡在处理某些特殊业务时既符合法规要求又满足经营管理要求?

如何把经理人与财务人对具体业务的成本处理的理解与口径达成一致?

那公司上下,从老板到经理人到场长以及部门负责人与财务人一起,首先要对成本归集与分配的基本原则的理解上达成一致。

4

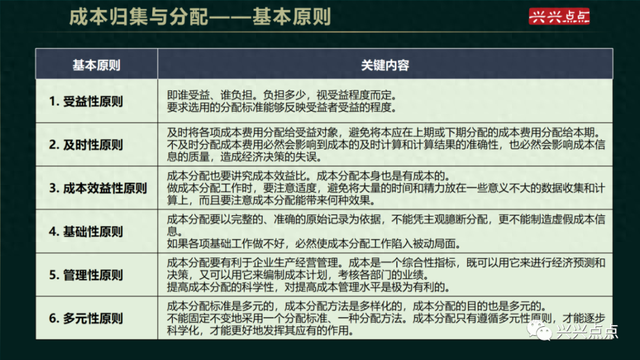

要做好业财融合工作,财务与业务人员均需充分理解成本核算的如下六项基本原则。

受益性原则:即谁受益、谁负担。负担多少,视受益程度而定。要求选用的分配标准能够反映受益者受益的程度。比如后备舍的后备母猪也占用了固定资产资源,所以在计算后备母猪的存栏值时,应该按一定的比例分摊固定资产折旧。

及时性原则:及时将各项成本费用分配给受益对象,避免将本应在上期或下期分配的成本费用分配给本期。比如死亡的猪群,其成本应该在死亡当期就全部转出,而不应该继续由其他正常猪群在以后期间继续承担。

成本效益性原则:做成本分配工作时,要注意适度,避免将大量的时间和精力放在一些意义不大的数据收集和计算上,讲究成本效益比。比如猪群的进销存数据或在栏天龄等数据,对成本分配精细度非常关键,也对经营决策非常重要,所以值得匹配相关资源尽量做好。而对一些低值易耗品,价值低数量不大的东西,就没必要花太多精力做一一比对,一次性处理即可。

基础性原则:成本分配要以完整的、准确的原始记录为依据,不能凭主观臆断分配,更不能制造虚假成本信息。

管理性原则:成本分配要有利于企业生产经营管理。成本是一个综合性指标,既可以用它来进行经济预测和决策,又可以用它来编制成本计划,考核各部门的业绩。提高成本分配的科学性,对提高成本管理水平是极为有利的。

多元性原则:成本分配标准是多元的,成本分配方法是多样化的,成本分配的目的也是多元的。不能固定不变地采用一个分配标准、一种分配方法。成本分配只有遵循多元性原则,才能逐步科学化,才能更好地发挥其应有的作用。

5

成本归集与分配的基本方法

专业性与复杂性都很强的会计领域,在纷繁复杂的各行各业,是否存在通用的基本方法呢?

万变不离其宗。肯定是有的。

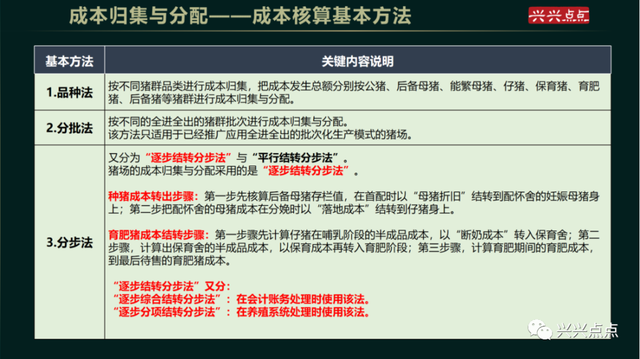

适用于各行各业的成本核算的基本方法有三种:

品种法,分批法,分步法。

另外还有五种辅助方法:

作业成本法,标准成本法,变动成本法,分类法,定额法。

6

这些基本方法与辅助方法同样能适用于养猪业。

六项基本原则告诉我们,成本分配标准是多元的,成本分配方法是多样化的,成本分配的目的也是多元的。所以养猪业采取的基本方法与辅助方法不是单一的,是可以融合的。

7

我们给客户设计成本分配原理时,是这样考虑的:

对三种基本方法全部都融合采用,对五种辅助方法融合采用其中的两种即作业成本法与标准成本法。

8

三种基本方法融合使用如下:

其中逐步综合结转分步法与逐步分项结转分步法融合使用如下:

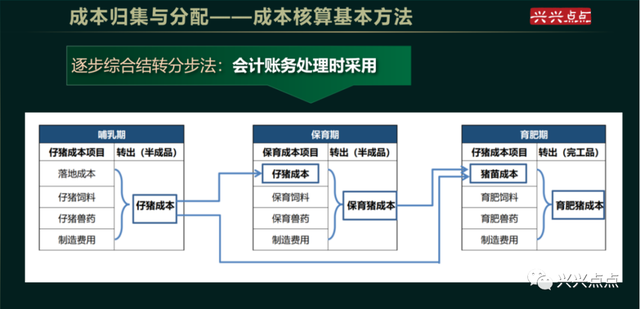

在会计账务处理时,采用“逐步综合结转分步法”。这是遵循简单高效原则,把各个阶段的各项成本合并一个阶段总成本(类似半成品)结转到下一步。

在养殖系统处理时,采用“逐步综合结转分步法”。这是遵循精细明细、可追溯原则,把各个阶段的各项成本分别结转到下一阶段对应的各项成本。(前提是,公司养殖系统能匹配这样的底层数据架构,相关功能需要定制开发。)

9

作业成本法的应用

作业成本法的指导思想是:“成本对象消耗作业,作业消耗资源”。作业成本计算法基于资源耗用的因果关系进行成本分配。(相关定义及专业解读请百度,本文不再赘述)

作业成本法与经营管理流程可高度吻合匹配。如果要在猪场全面应用,需要具备很多条件才能落地,包括很多基础管理流程要完善,信息系统要定制开发,人员岗位职责要清晰,还要结合相关激励考核机制等等。

虽然如此,但在某些成本分摊时可以应用的,比如猪场的租赁费,如果猪场除了猪舍还有经济林地、鱼塘等业务,那租赁费的分摊就可以用养猪用地、林地、鱼塘的面积进行分摊。又比如办公楼的租金或折旧费,按各个办公室的使用面积进行分摊而不是平均分或者按人头分。

10

标准成本法的应用

标准成本法的核心是按标准成本记录和反映产品成本的形成过程和结果,并借以实现对成本的控制。当无法及时或客观采集到实际成本数据时,可以用标准成本进行核算。

猪场在哪些场景下可以应用标准成本法呢?

比如有公司+农户模式的猪场,当委托养殖结算毛利还没实际结算时,可以按协议约定的标准作为当期成本计提与分配。

11

猪场成本科目总览

猪场有哪些类型成本以及成本科目如何设置呢?

育肥猪成本:包含四个成本科目——“猪苗成本”、“育肥饲料”、“育肥兽药”、“制造费用”。如果是公司+农户经营模式的,还可以增加“合作户利润”与“合作户补扣款”两个科目。其中“猪苗成本”可以来自保育猪成本或仔猪断奶猪成本或外部采购。

仔猪成本(断奶成本):包含四个成本科目——“落地成本”、“仔猪饲料”、“仔猪兽药”、“制造费用”。其中“落地成本”来自种猪成本在分娩时转出。

种猪成本:是指妊娠母猪在妊娠期间的成本在分娩时转出,包含五个成本项目——“母猪折旧”、“母猪饲料”、“母猪兽药”、“制造费用”、“精液成本”。其中“母猪折旧”来自后备母猪的存栏值在首配时结转而来。

母猪折旧:是指后备母猪首配转为生产母猪后,从存栏值中按一定期间结转而来。计算公式:

母猪折旧=(首配时的存栏值-残值)/折旧期间数

存栏值:包含四个成本项目——“引种成本”、“后备饲料”、“后备兽药”、“制造费用”。

科学合理的成本科目设计,对成本管控与分析、经营决策起到非常重要的作用。

12

业务流程与成本流转

猪场的成本应该是随着业务流动而流转的,基于猪场价值链而逐步结转的。参考如下:

13

总结

²成本归集与分配的基本原则,需要财务人员与公司决策层、生产部门以及其他关键岗位等人员达成一致的理解,是做好业财融合与降本增效工作的前提。

²成本归集与分配的方法是多样的,根据公司不同的业务流程,不同的发展阶段采取各种方法的融合应用。

²处理成本数据时,在会计账务处理时尽可能简单高效,在信息系统处理时尽可能精细清晰。

²猪场成本的流转要基于猪场价值链思考,合理的成本科目反映多样的业务场景。

²猪场的成本分配设计工作,是公司的战略性工作,不是仅仅是财务部的工作。